自治会の役員になったとき、私がいちばん戸惑ったのが会計監査報告のセリフでした。

何をどこまで言えばよいのか分からず、原稿を書いては消す作業を何度も繰り返しました。

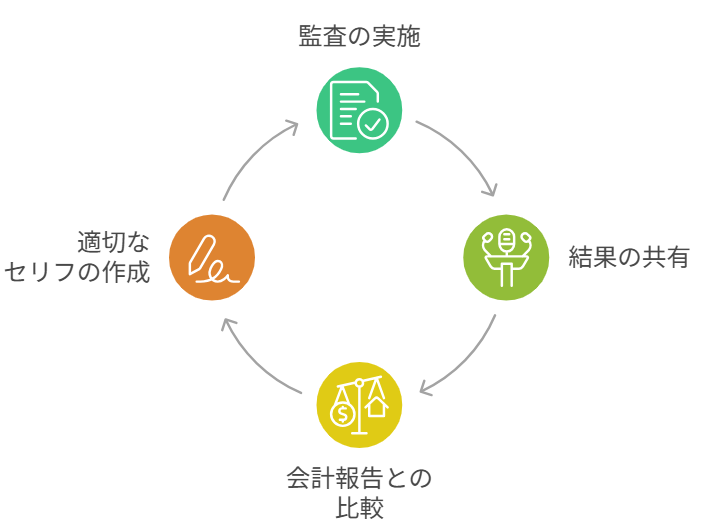

ですが実際に経験して分かったのは、監査報告には決まった「型」があるということです。

確認した事実を順番に整理し、整った言葉で共有するだけで、報告として十分に成立しました。

この記事では、総会でそのまま使える例文に加え、私が実際に迷ったポイントや整え方のコツもまとめています。

「変な表現にならないか心配」「無難にまとめたい」という方に向けて、具体的に解説します。

これから自治会の会計監査報告を担当する方が、落ち着いて原稿を読めるようになることを目指しています。

自治会の会計監査報告とは?最初に理解しておきたい本当の役割

私が自治会の役員になったとき、いちばん戸惑ったのが会計監査報告でした。

原稿を前にして、「何をどこまで話せばいいのか」と手が止まったのを覚えています。

特に怖かったのは、変な言い回しをしてしまわないかという点でした。

ですが実際に経験して分かったのは、監査報告は“確認した事実を順番に伝えるだけ”でよいということでした。

ここでは、私自身の経験をもとに、最初に押さえておくべき基本を整理します。

会計監査報告は「説明」ではなく「確認結果の共有」

初めて総会に出たとき、私は数字の細かい部分まで触れるべきだと思っていました。

しかし実際の役割は違いました。

監査担当が行うのは、収支計算書や現金出納帳、領収書などを照らし合わせ、その整合性を確かめることです。

つまり、数字を解説する立場ではなく、処理の流れを確かめた立場なのです。

たとえるなら、料理を作る人が会計担当だとすれば、味見をして仕上がりを確かめるのが監査の役割だと感じました。

ここを取り違えると、監査報告が長くなりすぎてしまいます。

監査報告の中心は「確認した結果どうだったか」です。

| 視点 | 監査担当として意識した点 |

|---|---|

| 目的 | 会計処理の流れを確認し、その結果を共有すること |

| 立場 | 会計担当とは別の視点でチェックする役割 |

| 伝える内容 | 確認した書類と、その結論 |

総会での基本的な流れは3ステップで十分でした

私は本番前に、話す内容を紙に3行だけ書き出しました。

それが思いのほか役に立ちました。

順番が決まっていれば、余計な言葉を足さずに済むからです。

監査報告は「いつ・何を・どうだったか」の3点に絞るとまとまります。

| 順番 | 具体的に話す内容 |

|---|---|

| ① | 監査を行った日 |

| ② | 確認した書類の種類 |

| ③ | 処理状況についての結論 |

私はこの流れに沿って原稿を整えたことで、余計な説明を加えずに済みました。

話す量を減らすことが、結果的に伝わりやすさにつながると感じました。

会計報告との違いを整理すると迷いが減る

役員になりたての頃は、会計報告と監査報告の違いがあいまいでした。

ですが整理してみると、役割ははっきり分かれています。

会計報告は1年間のお金の動きを説明する時間です。

会計監査報告は、その内容が正しく処理されているかを確認した結果を伝える時間です。

私はこの違いを理解した瞬間、原稿の半分を削りました。

監査で数字の内訳まで触れる必要はありません。

| 項目 | 会計報告 | 会計監査報告 |

|---|---|---|

| 担当 | 会計担当者 | 監査担当者 |

| 中心内容 | 収入・支出・残高の説明 | 処理が整っているかの確認結果 |

| 役割 | 財務状況を伝える | 確認結果を共有する |

役割の違いを理解することが、適切なセリフ作成への近道でした。

私のように戸惑っている方は、まずこの基本から整理してみてください。

そのまま読める自治会の会計監査報告例文|状況別に紹介

私がいちばん知りたかったのは、「結局、何と読めばいいのか」という具体的な文章でした。

型を理解しても、実際のセリフがないと不安は消えませんでした。

そこでここでは、私自身が使った形をベースに、総会で読みやすかった例文を紹介します。

数字や日付だけ差し替えれば使える形に整えています。

特に問題が見当たらなかった場合の例文

多くの自治会では、大きな修正点がないケースがほとんどです。

私も最初の年は、このパターンでした。

余計な言葉を足さず、事実を順に伝えるのがポイントです。

例文:

「令和○年度の会計について、○月○日に確認作業を行いました。」

「収支計算書および関連書類を照らし合わせたところ、記載内容は整っていることを確認しました。」

「以上、監査結果の共有といたします。」

| 構成要素 | 意識した点 |

|---|---|

| 確認日 | いつ行ったかを明示する |

| 確認対象 | どの書類を見たかを伝える |

| 結論 | 処理の状態を簡潔に述べる |

私はこの形式にしてから、読み上げる時間も短くなり、落ち着いて話せました。

気づいた点があった場合の伝え方

ある年、小さな記載の抜けに気づいたことがありました。

そのとき悩んだのは、どのように言えば角が立たないかという点でした。

経験して分かったのは、事実を淡々と伝え、今後に向けた形に整えることでした。

例文:

「令和○年度の会計について確認を行いました。」

「全体の流れは整っていましたが、一部に補足説明があるとより分かりやすくなる箇所が見受けられました。」

「次回以降の参考として共有いたします。」

| 伝え方 | 理由 |

|---|---|

| 事実中心に述べる | 個人への評価に聞こえにくくするため |

| 未来形で締める | 前向きな印象を保つため |

人ではなく記載内容に焦点を当てると、表現が穏やかになります。

時間が限られているときの簡潔版

総会の進行が押している場合、短い報告を求められることもあります。

その場合でも、最低限の要素は残しておきたいところです。

私は一度、予定時間が大幅に短縮されたことがありました。

そのときは次のようにまとめました。

例文:

「令和○年度の会計について確認を行いました。」

「関係書類を見直した結果、記録内容は整っていると判断しました。」

「以上です。」

| 必須要素 | 理由 |

|---|---|

| 確認実施の事実 | 監査の実施を明確にするため |

| 結論 | もっとも重要な情報だから |

短くても「確認した」「結果はこうだった」の2点があれば十分でした。

代理で読み上げる場合の表現例

やむを得ず代理で報告する場面もあります。

私の自治会でも一度ありました。

その際は、立場をはっきりさせてから内容を伝えました。

例文:

「本日は監査担当の○○に代わり、確認結果を共有いたします。」

「○月○日に帳簿類の確認を行い、内容は整っているとの報告を受けています。」

「以上です。」

| ポイント | 意識したこと |

|---|---|

| 立場の明示 | 代理であることを最初に伝える |

| 伝聞の整理 | 確認主体が誰かを明確にする |

例文はあくまで土台です。

実際の数字や状況に合わせて言葉を整えれば、自然な報告になります。

会計監査報告をわかりやすく伝える話し方のコツ

私はもともと人前で話すのが得意ではありませんでした。

総会当日、原稿を持つ手が少し汗ばんでいたのを覚えています。

ですが、話し方を少し工夫しただけで、驚くほど落ち着いて読めました。

監査報告は上手に話すことより、伝わる形で読むことが大切でした。

数字は「耳で理解できる形」に整える

最初の年、私は金額をそのまま読み上げようとしました。

しかし長い数字は、自分でも途中で分からなくなりそうになりました。

そこで次の年からは、端数をまとめて読むようにしました。

たとえば「3,456,789円」と読むのではなく、「およそ345万円」と整える形です。

細かい数字が必要な場合は、資料を見てもらうようにしました。

数字は正確さだけでなく、聞き取りやすさも大切です。

| 読み方 | 実際の印象 |

|---|---|

| そのまま読み上げる | 長く感じやすい |

| 端数をまとめる | 耳に入りやすい |

| 資料参照を促す | 全体像が伝わりやすい |

監査報告では、金額の細部より結論の明確さが重要でした。

専門用語は日常の言葉に置き換える

役員になった当初、私は会計用語をそのまま使っていました。

ですが総会後、「少し難しかった」という声をいただいたことがあります。

そこで次回から、できるだけ言葉をやわらかくしました。

「証憑書類」は「領収書などの確認書類」と言い換えました。

「収支差額」は「収入と支出の差」と表現しました。

小さな工夫でしたが、聞き手の反応が変わったと感じました。

| 用語 | 言い換え例 |

|---|---|

| 証憑書類 | 領収書などの確認書類 |

| 収支差額 | 収入と支出の差 |

| 適正処理 | 整った形で記録されている状態 |

難しい言葉は、会話レベルまでかみ砕くと伝わりやすくなります。

緊張を和らげるために私が実践したこと

私は本番前に、必ず声に出して読んでいました。

読む時間を計り、どこで区切るかを確認しました。

一度通して読んでおくだけで、頭の中に流れが残ります。

監査報告は演説ではありません。

たとえるなら、確認メモを順番に読み上げる作業に近いと感じました。

完璧に暗記しようとしないことが、かえって落ち着きにつながりました。

| 準備方法 | 効果 |

|---|---|

| 声に出して読む | 流れが自然になる |

| 話す順番を書き出す | 迷いが減る |

| ゆっくり区切る | 聞き取りやすくなる |

早口になると、自分も内容を見失いやすくなります。

一文ずつ区切って読むだけで、全体の印象は大きく変わりました。

会計監査報告の前にやっておきたい準備と確認ポイント

正直に言うと、私がいちばん緊張したのは本番よりも準備の段階でした。

「もし数字が合っていなかったらどうしよう」と何度も帳簿を見返しました。

ですが準備を丁寧に行ったことで、本番は想像よりも落ち着いて迎えられました。

監査報告は当日の話し方より、事前確認でほぼ決まると実感しました。

まず確認したのは帳簿同士のつながりでした

私が最初に行ったのは、数字の流れを追うことでした。

単体の書類を見るのではなく、前後のつながりを確かめる形です。

特に意識したのは、前年度から持ち越された金額と今年度開始時点の残高が同じ数字になっているかどうかでした。

ここが合っていると、全体の整合性が見えやすくなります。

| 確認書類 | 見ていたポイント |

|---|---|

| 収支計算書 | 合計金額の計算に誤差がないか |

| 現金出納帳 | 日付順に整理されているか |

| 領収書 | 金額と記録内容が合っているか |

| 前年度残高 | 年度開始時の残高と一致しているか |

書類を別々に見るのではなく、流れとして確認することが大切でした。

私はこの方法に変えてから、見落としが減ったと感じました。

質問を想定しておくと気持ちに余裕が生まれる

総会では参加されている方から確認の声が上がることもあります。

私も最初の年は、どんな質問が来るのか想像できずに身構えていました。

そこで次の年からは、事前に想定問答を作りました。

準備しておくだけで、心構えがまったく違いました。

| 想定されやすい内容 | 答え方の例 |

|---|---|

| 支出の目的 | 資料○ページに記載の行事費として使用しました |

| 予算との差 | 参加人数の増加により必要経費が増えました |

| 即答が難しい場合 | 内容を確認し、改めて共有いたします |

その場で無理に答えず、確認後に伝える姿勢も大切だと学びました。

時間配分を意識するとまとまりやすい

私は一度、話が長くなってしまったことがあります。

それ以来、読む時間をあらかじめ計るようにしました。

監査報告は2分から5分程度で収まることが多いと感じています。

| 内容 | 目安時間 |

|---|---|

| 監査日と確認内容 | 約1分 |

| 結論の説明 | 約1分 |

| 補足がある場合 | 約1分 |

事前に声に出して読んでみると、意外と長く感じる部分が見つかります。

私は原稿を少し削るだけで、聞きやすさが変わったと感じました。

準備段階で整えておくことが、当日の落ち着きにつながりました。

会計監査報告でつまずきやすい表現と整え方のポイント

私は初めて原稿を書いたとき、思った以上に言葉選びで迷いました。

強く言いすぎてもいけない気がしますし、曖昧すぎても伝わらないと感じたからです。

実際に経験して分かったのは、少し表現を整えるだけで印象は大きく変わるということでした。

監査報告では「事実に焦点を当てる」ことが基本だと実感しました。

断定的すぎる言い回しは避けたほうが無難でした

以前の私は、「間違っています」と書きそうになったことがあります。

しかし読み返してみると、少し強い印象が残ると感じました。

そこで、人ではなく記載内容に視点を移すようにしました。

たとえば、「一部に確認が必要な箇所が見受けられました」と整えます。

たとえるなら、角ばった石を少し丸くする感覚です。

評価ではなく、確認結果として伝えることが大切です。

| 強い印象になりやすい表現 | 整えた言い換え例 |

|---|---|

| 管理が甘いです | 記載方法をさらに整えられる余地がありました |

| 誤りがあります | 確認が必要な箇所がありました |

| 問題があります | 補足説明があるとより明確になります |

主語を「人」ではなく「記載内容」にすると、伝わり方が穏やかになります。

曖昧すぎる表現も避けたほうがよいと感じました

一方で、「だいたい大丈夫です」という言い回しも使いませんでした。

自分で聞いても、何を確認したのか分かりにくかったからです。

そこで、「どの書類を確認したか」と「どうだったか」をセットで述べる形にしました。

| 曖昧な表現 | 具体化した表現 |

|---|---|

| 特に問題ありません | 帳簿と領収書を照合し、記載内容は整っていました |

| おおむね良好です | 確認した範囲では整合性が保たれていました |

結論だけでなく、確認内容を添えることが説得力につながります。

「確認した事実+結果」の形が基本だと感じました。

改善点は未来に向けた共有としてまとめる

改善点を伝える場面では、私も何度も原稿を書き直しました。

最終的に落ち着いたのは、提案の形に整える方法でした。

たとえば、「今後の記載方法を統一すると、さらに見やすくなると考えます」といった表現です。

これは指摘というより、次につなげる共有に近い感覚でした。

| 伝え方 | 印象の違い |

|---|---|

| 指摘中心 | 強い印象になりやすい |

| 提案型 | 前向きに受け取られやすい |

未来志向の表現に整えることで、全体の雰囲気が柔らかくなりました。

落ち着いて読むために意識したこと

私は原稿を完璧に覚えようとしたことがあります。

ですが逆に緊張してしまいました。

それ以来、原稿を見ながら読む前提で準備しています。

監査報告は演説ではなく、確認結果の共有です。

ゆっくり区切って読むだけで、十分に伝わると感じました。

丁寧さを意識することが、最終的な印象を左右すると実感しました。

まとめ|自治会の会計監査報告は「型」と「確認」で整う

自治会の役員になったばかりの頃、私は会計監査報告がいちばんの悩みでした。

何を言えばよいのか分からず、原稿を何度も書き直したことを覚えています。

ですが実際に経験してみて分かったのは、難しい言葉や特別な表現は必要ないということでした。

監査報告は「確認した事実を順番に伝える」だけで十分に役割を果たせます。

私が実感した3つの基本

経験を通して、特に大切だと感じた点をまとめます。

| 基本項目 | 具体的に行ったこと |

|---|---|

| 監査日を明示する | いつ確認したのかを最初に伝える |

| 確認対象を示す | 帳簿や領収書など、見た書類を述べる |

| 結論を簡潔に述べる | 処理状況についての結果をまとめる |

この3点が整っていれば、報告としての形は十分でした。

私はこの型を決めてから、原稿作成に迷わなくなりました。

これから監査を担当する方へ

最初は誰でも戸惑います。

私もそうでした。

ですが、監査報告は演説ではありません。

たとえるなら、確認メモを順番どおりに読み上げる作業に近いと感じました。

完璧な言い回しを探すより、確認内容を整理するほうが大切です。

| 行動ステップ | 取り組み内容 |

|---|---|

| ① 型を決める | 「いつ・何を・どうだったか」で構成する |

| ② 書類を整理する | 数字の流れを確認する |

| ③ 声に出して読む | 時間と区切りを確認する |

準備と構成が整えば、言葉は自然とまとまります。

私自身、最初は不安ばかりでしたが、型を押さえてからは落ち着いて読めるようになりました。

これから担当される方も、まずは基本の流れを整えてみてください。

自治会の会計監査報告は、経験よりも準備が支えになります。